- 軽井沢の不動産売却|株式会社ナルロワン

- ブログ一覧

- 土地売却時の税金について詳しく解説!

土地売却時の税金について詳しく解説!

2023-08-11

土地を売却する際にかかる税金を予め知っておくことは、土地売却を成功させるためにも必要なことです。

土地の売却を検討している方、土地を売却する際に納める税金について知りたい方に向けて、土地の売却時に支払う税金や納める時期、節税方法について解説します。

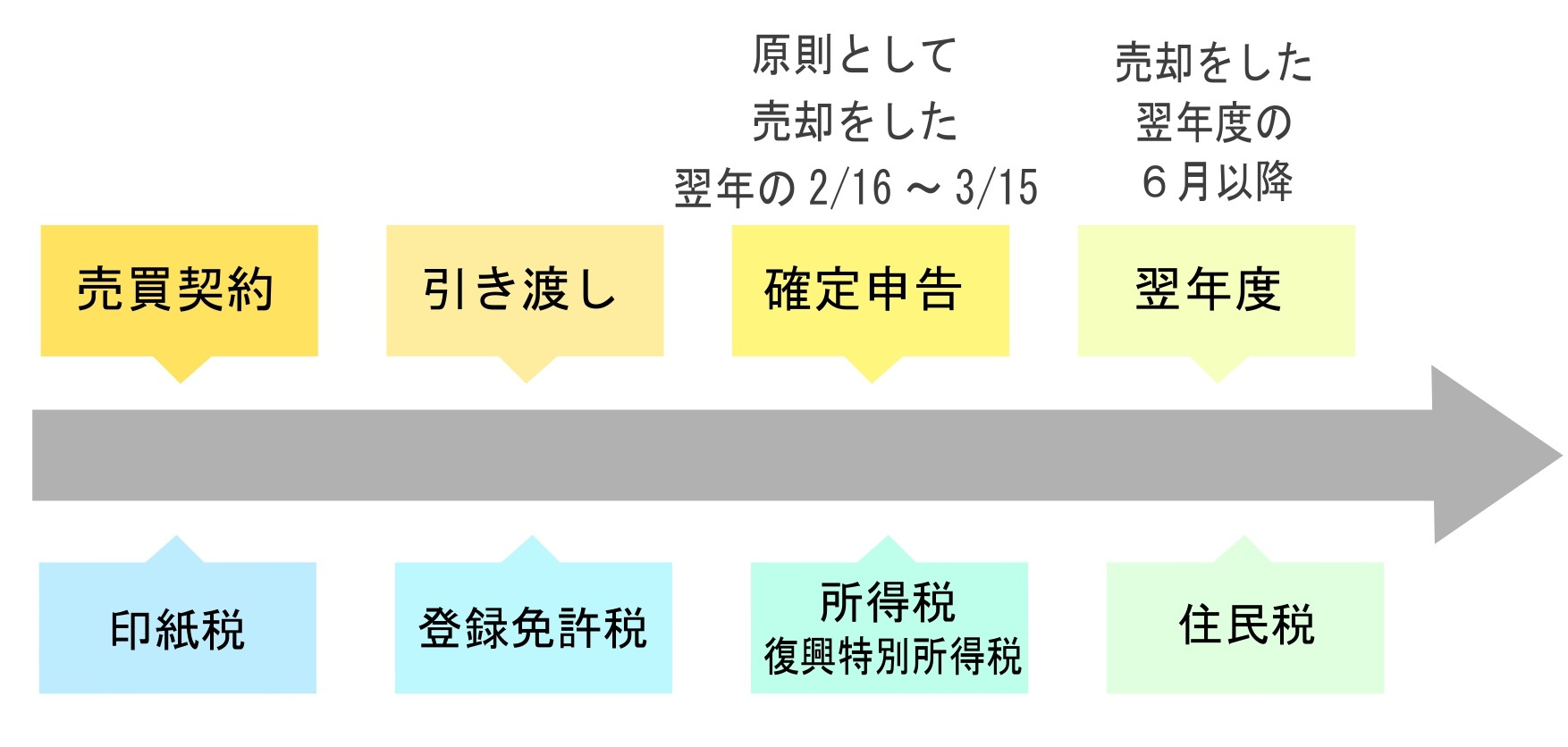

土地売却時に発生する税金

*印紙税【売買契約時】

貼り付けた印紙には印鑑などで消印する決まりになっています。

売買契約書は売主用と買主用の2通を作成するため印紙も2枚必要となり、売主と買主が1枚ずつそれぞれ負担するのが一般的です。

売却する土地に銀行の抵当権が設定されている場合、登録免許税が課せられます。

銀行から住宅ローンを借りていた場合、土地の売却の際に住宅ローンを全額返済し、抵当権の登記を抹消してもらうための費用がかかります。

抵当権が設定されていない場合は登録免許税の負担はありません。

土地売却時に抵当権を抹消するときは、司法書士への報酬も必要となります。

*所得税・住民税【土地売却の翌年に支払う】

土地の売却で譲渡所得(利益)が出た場合には譲渡所得税と住民税が課税されます。

支払いの時期はどちらも土地売却の翌年です。

所得税・住民税を合わせた税率は、所有期間が5年を超えるときは約20%、5年以下の場合は約40%ですが必ず発生するものでありません。

課税される場合は下記の通りとなります。

・購入した金額よりも高く売却できた場合に所得税と住民税が課税されます。

土地を売却して収支がマイナスになった場合には発生しません。

但し、土地を購入した金額がわからない場合には、課税額が高くなる可能性があるため注意が必要です。

例えば相続した土地の場合、購入した金額がわからないということがあります。

このような場合は譲渡所得の5%を取得費として計算することになります。

5%の概算方法で計算すると税額が高くなってしまう場合がありますのでできるだけ取得価格がわかる書類を用意するようにしてください。

・土地の売却は所有期間が5年を超えるかどうか(※)で税率が変わります。

※所有期間の5年超というのは、売却した年の1月1日の時点で5年を超えているかどうかで判断されます。

5年を超えている場合には長期譲渡所得、5年以下なら短期譲渡所得となり、長期譲渡所得の方が税率は低くなります。

*5年超:20.315%(所得税15.315%・住民税5%)

*5年以下:39.634%(所得税30.63%・住民税9%)

相続した土地を売却した場合には、被相続人が取得した日から計算することとなります。

*所得税と住民税の支払いの時期

所得税:売却した翌年の確定申告(原則2月16日から3月15日まで)の期間中に納税します。

住民税:確定申告した年の5月以降に市町村から納付書が送られてきます。

一括払いあるいは4回の分割払いで納税します。

土地売却時の節税方法

土地を高く売却するには